正如此前业内预期,由于一季度的资本市场波动,拖累了上市险企今年首季“成绩单”的整体利润表现。

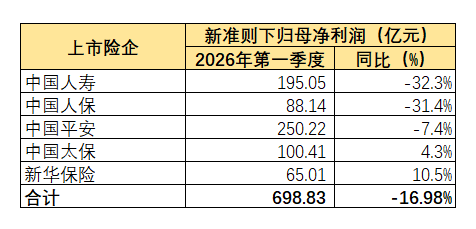

据第一财经统计,一季度5家A股上市险企共计实现归母净利润698.83亿元,同比下跌16.98%,并出现“二升三降”的分化局面。

尽管如此,业内分析师认为,一季度的盈利表现主要受股市短期波动影响,不影响险企实际价值。

东吴证券首席战略官、非银金融首席分析师孙婷团队表示,一季度上市险企产寿险负债端均显著向好,未来负债成本将持续优化;同时,新增固收类投资收益率压力或伴随长端利率修复也将有所缓解。

投资搅动一季度盈利表现

一季度,5家A股上市险企共计实现归母净利润698.83亿元,较去年同期的841.76亿元同比下降了16.98%。

从多家上市险企对于净利润下降的原因解释来看,一季报净利润整体承压主要受投资业绩波动影响。第一财经统计发现,5家A股上市险企一季度的投资收益总计同比增加了585亿元,但公允价值变动损益同比下降了1203.68亿元。这两个重要投资科目影响互相抵消后,仍对利润总额产生了618.33亿元的负面影响。

这样的情况也符合业内此前预期。多名业内分析师此前表示,一季度资本市场波动,叠加去年末险企的权益资产仓位普遍增加,在新会计准则下会加剧对净利润的影响。

华西证券此前的研报数据显示,2026年一季度上证指数累计下行1.9%,沪深300累计下行3.9%,恒生指数累计下行3.3%,均弱于上年同期表现,将直接压制上市险企的总投资收益与当期损益确认。开源证券此前预计,一季度上市险企归母净利润平均同比下降20%左右。

从个体表现来看,一季度上市险企的利润表现出现分化,呈现“二升三降”的态势。

具体来说,新华保险(601336.SH;01336.HK)、中国太保(601601.SH;02601.HK)一季度归母净利润分别同比增长10.5%、4.3%,而其他几家均呈现下降态势,其中中国人寿(601628.SH;02628.HK)、中国人保(601319.SH;01339.HK)一季度归母净利润同比下跌幅度均超过三成。

业内分析师此前分析称,各上市险企净利表现分化的主要原因是新会计准则下金融资产分类以及投资策略的不同。FVTPL(以公允价值计量且其变动计入当期损益)股票占比较高的险企在新会计准则下净利润对于资本市场波动更为敏感。

去年末,在仓位增加及公允价值整体提升的共同作用下,上市险企的权益资产比例普遍有大幅增加。在此背景下,东方证券数据显示,新华保险和中国人寿的FVTPL股票占投资组合及股票资产比重均处于相对高位。

不过,新华保险此次一季报归母净利润同比提升了10.5%,在A股上市险企中涨幅最高,多名业内分析师表示“超预期”。

针对新华保险净利润的增长,中泰证券非银金融首席分析师葛玉翔分析称,新华保险利润表披露投资收益项下以摊余成本计量的金融资产(AC)终止确认产生的一次性卖债收益达78.03亿元,可直接增厚税前利润和净资产;承保财务损益的同比大幅下降亦对利润有正向贡献。

从投资收益率数据来看,中国平安(601318.SH;02318.HK)、中国太保披露的未年化净投资收益率分别为0.8%、0.7%,均同比负增长0.1个百分点。而在总、综合投资收益率方面,受权益资产公允价值减少以及部分公司基数较高等因素影响,各公司均有不同程度同比下降,但各家公司口径并不一致。第一财经注意到,在上市险企一季报业绩发布会上,有分析师呼吁,在季报中披露更全面的投资收益率信息。

孙婷团队表示,4月以来股市明显回暖,截至4月29日,沪深300、万得全A、上证综指单月分别上涨8.1%、8.4%和 5.5%,预计各险企投资收益或将明显改善。

短期波动不影响实际价值

尽管上市险企的一季报盈利表现整体不佳,但孙婷团队认为,“产寿负债端均显著向好,投资端短期波动不影响险企实际价值”。

葛玉翔亦表示:“我们认为板块短期看资金面抛压缓解,中期看‘存款搬家’以及‘慢牛’持续提振价值与利润增速,长期看顺周期兑现告别利差损隐忧的大逻辑框架演绎未变。”

从剔除投资短期波动等的营运利润指标来看,一季度中国平安和中国太保归母营运利润分别同比增长7.6%及3.6%,表现稳健。

和此前业内预测一致,5家A股上市险企的寿险负债端重要指标——新业务价值普遍实现较大幅度的正增长。除了中国太保增长9.6%之外,其余4家均实现超过20%的增长,其中中国人寿更是大幅上涨75.5%。

孙婷团队称,各公司新业务价值较快增长主要受新单期交保费增长带动,其中中国人寿新业务价值率显著提升预计主要受益于业务结构优化和负债成本管控等因素。

从新单保费来看,东吴证券的数据显示,中国平安用于计算新业务价值的新单保费同比增长45.5%,其余各公司披露的新单期交保费普遍实现高增长,个险及银保表现均较为强劲。此外,各公司业务结构显著优化,一季度中国人寿十年期及以上期交保费占比同比增长4.4个百分点,新华保险十年期及以上期交保费同比增长113%。“当前保险产品预定利率仍高于银行存款利率,看好上市险企全年新单保费增长与业务结构继续改善。”孙婷团队称。

而3家A股上市财险公司的负债端重要指标——综合成本率在一季度均实现了0.3~1个百分点的优化,其中太保产险1个百分点的优化比例最高,人保财险94.2%的综合成本率绝对值在3家中最优。孙婷团队表示,各公司综合成本率改善主要是持续降本增效,以及一季度自然灾害相对较少的影响。

展望未来,葛玉翔认为,负债端“存款搬家”与资产端持续“慢牛”是保险板块长逻辑基础:个险与银保渠道双轮驱动,带动2026年“开门红”表现持续超预期,彰显了持续低利率环境下分红险“保底+浮动”作为长期储蓄替代的优势。长期来看,受益于“存款搬家”的居民资产再配置,负债端增速有望延续,权益市场“慢牛”则有望强化分红险自身销售逻辑。

孙婷团队则认为,市场需求依然旺盛,预定利率下调及分红险转型将推动负债成本持续优化,利差损压力将有所缓解。另外,近期十年期国债收益率有所回落,预计未来伴随国内经济复苏,长端利率若继续修复上行,则保险公司新增固收类投资收益率压力将有所缓解。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 文章作者

杨倩雯

相关阅读 上市险企一季报前瞻:利润表现恐整体承压,负债端景气持续

上市险企一季报前瞻:利润表现恐整体承压,负债端景气持续行业中长期逻辑未改。

660 04-23 20:42 一财社论:投资者选择自由是资本市场的灵魂

一财社论:投资者选择自由是资本市场的灵魂这次创业板改革力度很大,提出了多项核心举措。

9 1485 04-13 21:10 美伊终于停火,全球资本市场将如何演绎?

美伊终于停火,全球资本市场将如何演绎?美伊停火为A股释放了重要积极信号,地缘风险缓和有望推动市场迎来一轮指数修复与风险偏好回升的反弹行情。

8 4290 04-08 11:27 燕翔:理性看待外部冲击对国内资本市场影响

燕翔:理性看待外部冲击对国内资本市场影响短期外部扰动不会改变A股中长期向好趋势,权益资产经快速调整后配置价值进一步凸显。

795 03-26 11:45 “十五五”规划纲要公布,资本市场核心任务清单明确

“十五五”规划纲要公布,资本市场核心任务清单明确从支持创新、提高收入到扩大开放,资本市场涉及经济社会发展方方面面。纲要全文十八篇六十二章,至少六篇直接提到了资本市场内容。 * 促进楼市股市健康发展 * 构建同科技创新相适应的科技金融体制 * 健全投资和融资相协调的资本市场功能 * 健全上市公司分红激励约束机制 * 提升资本项目开放水平 * 拓宽外资投资证券市场渠道 * 鼓励符合条件的台资企业在大陆上市 * 积极推动基础设施REITs常态化推荐发行

6 1135 03-14 11:11 一财最热 点击关闭悦来网提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯